1.本周车市概述

乘用车:1月1-14日,乘用车市场零售78.8万辆,同比去年同期增长18%,较上月同期增长6%,今年以来累计零售78.8万辆,同比增长18%;1月1-14日,全国乘用车厂商批发71.5万辆,同比去年同期增长16%,较上月同期下降4%,今年以来累计批发71.5万辆,同比增长16%。

新能源:1月1-14日,新能源车市场零售22.6万辆,同比去年同期增长33%,较上月同期下降21%,今年以来累计零售22.6万辆,同比增长34%;1月1-14日,全国乘用车厂商新能源批发21.6万辆,同比去年同期增长26%,较上月同期下降32%,今年以来累计批发21.6万辆,同比增长26%。

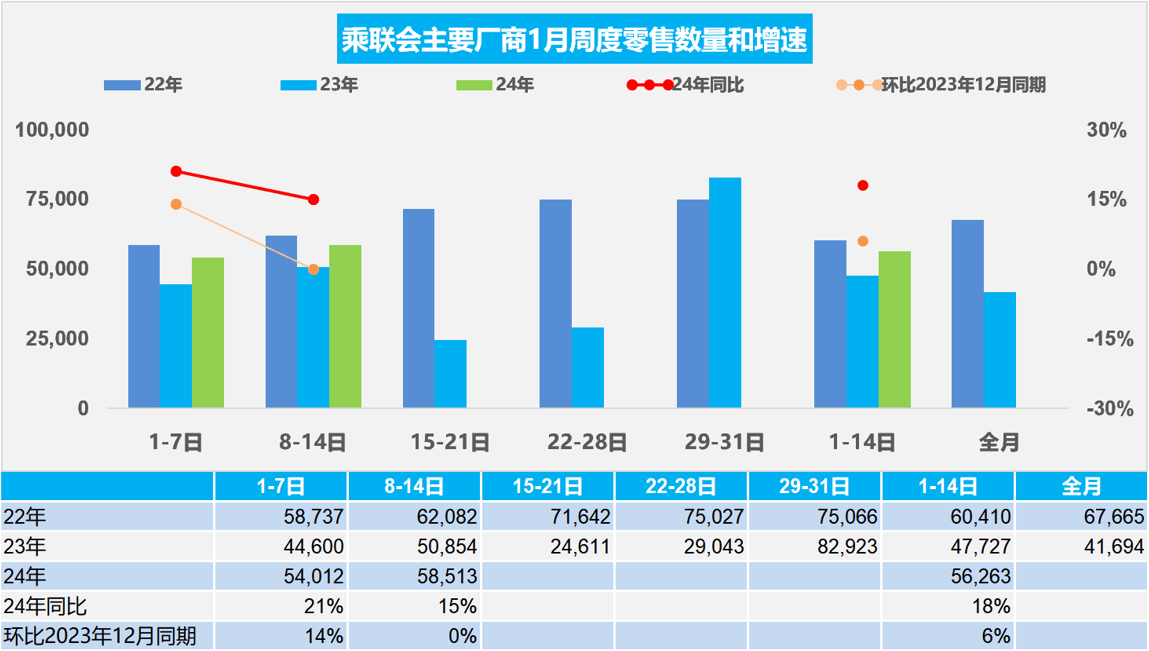

2.1月全国乘用车市场零售开门红

1月第一周全国乘用车市场日均零售5.4万辆,同比去年1月同期增长21%,环比上月同期增长14%。

1月第二周全国乘用车市场日均零售5.9万辆,同比去年1月同期增长15%,环比上月同期增长0%。

1月1-14日,乘用车市场零售78.8万辆,同比去年同期增长18%,较上月同期增长6%;今年以来累计零售78.8万辆,同比增长18%。

今年1月有22个工作日,相对2023年1月份的18个工作日多4天。乘用车是消费品,节前消费时间长,消费拉动就更充分。今年1月的有效产销时间很长,开门红效果会很突出,因此1月的车市零售形势总体是很好的。

春节前的消费表现最重要,体现首购群体的消费潜力。近几年车市萎缩最大的是A级燃油车市场,这也是首购群体的购买主体,是春节前的购买主力。国家四部委发布的稳定燃油车消费的政策对稳定燃油车市场消费的意义重大。入门级燃油车是民生车型,且春节前消费的主要是燃油车,因此1月车市也是车市可持续消费的重要指标。

由于选择不同,部分车企12月冲刺较强,但还有部分车企实现了1月销量的开门红,尤其是第一周的销量释放较强,推动1月初的较好走势。由于去年的1月初走势偏弱,因此显得今年1月初同比的开门红效果更突出。

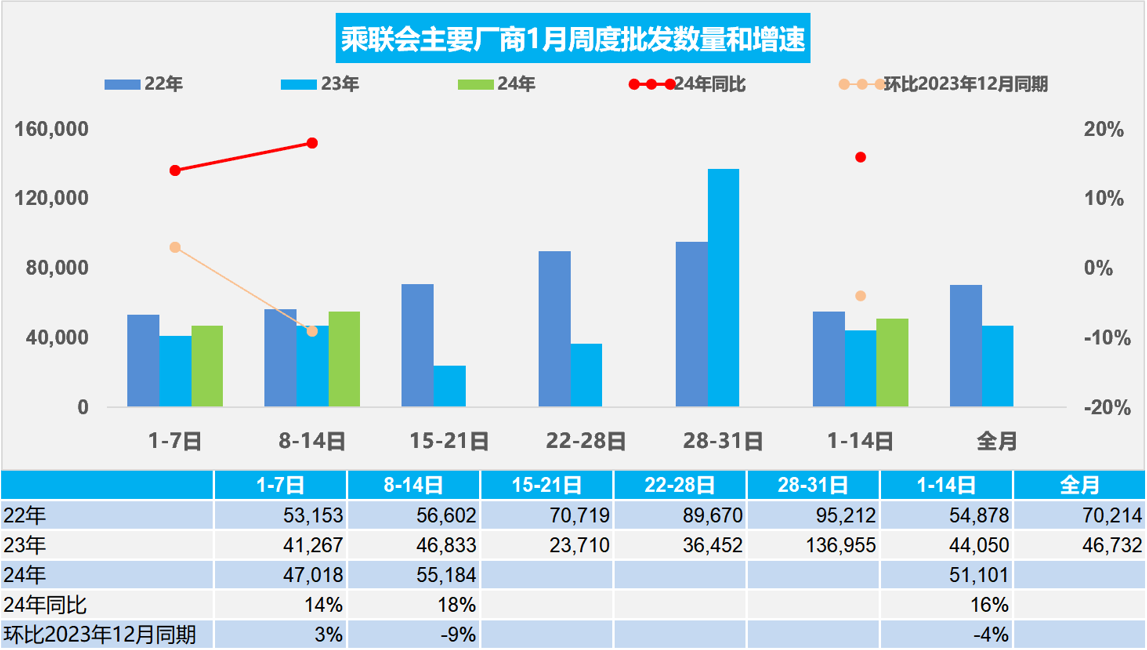

3.1月全国乘用车厂商批发开门红

1月第一周批发日均4.7万辆,同比去年1月同期增长14%,环比上月同期增长3%。

1月第二周批发日均5.5万辆,同比去年1月同期增长18%,环比上月同期下降9%。

1月1-14日,全国乘用车厂商批发71.5万辆,同比去年同期增长16%,较上月同期下降4%。今年以来累计批发71.5万辆,同比增长16%。

今年1月有22个工作日,相对2023年1月份的18个工作日多4天。今年1月的有效产销时间很长,产销的开门红效果会很突出。

每年1月的“开门红”是地方政府和车企需要共同努力的方向,但由于去年12月冲刺力度很猛,2024年车市开局压力较大。由于去年1月第一周厂商销量偏低,所有厂商都是在2022年底冲刺,因此2023年年初均走势不强。而2023年底的冲刺和2024年的开门红选择有差异,因此1月第一周走势总体还是不错的,第二周仍走势较好。

4.中国汽车出口522万辆、1016亿美元——均世界第一

1月12日,国务院新闻办公室举行新闻发布会,海关总署介绍,2023年,我国出口3,380,0亿美元,出口同比下降4.6%。但汽车出口1,016亿美元,出口增速69%。从市场来看,我国自主品牌产品已经出口至全球200多个国家和地区,“中国品牌”遍及世界各个角落。

中国汽车恐高症没有了。2023年中国汽车出口突破522万辆,出口额突破1,016亿美元,双创新高。同时中国汽车产销双双突破3,000万辆。几个亮点证明汽车行业的制造业拉动和驱动消费潜力巨大,对未来市场是看好的。

5.公安部上牌和驾驶员2023年数据分析

据公安部网站最新发布信息,截至2023年12月底,2023年全国机动车保有量达4.35亿辆,其中汽车3.36亿辆;机动车驾驶人达5.23亿人,其中汽车驾驶人4.86亿人。2023年全国新注册登记机动车3,480万辆,新领证驾驶人2,429万人。面对小微型电动车的电动化个性出行的增长趋势,拖拽类C6驾照的促进消费意义还不明显,如果推动微型电动车的C7驾照,扩大中老年和女性驾驶员数量,支持新能源下乡,应该能让车市有更大的消费增长空间。

2023年600万以上保有量城市是33%限购,而超500万的50%限购,其它限购城市深圳、广州、杭州的汽车保有量已经远远落后于其它非限购城市,需要考虑400万以下保有量城市放开限购了。燃油车既限购还限行,而且还要交上万亿的燃油税收,在新能源车销量已经占30%的情况下,需要同车同权,推动燃油车用户正常消费。

2023年汽车报废数量达到756万辆,较2022年的571万辆增长185万辆,更新需求逐步体现。根据目前的公安部上牌和驾驶员数据分析,未来中国汽车驾驶员有希望达6亿,汽车保有量超4亿,年汽车产销超4,000万是有很大希望的。

6.乘用车价格段市场的低端太弱

10万元以下市场是民生车型,应该持续走强。5万元以下车型2021-2022年较2020年的占比持续上升,主要是微型电动车的销量贡献。今年1-12月,5万元以下车型的销量占比目前仅有2.9%,较去年下降1.2个百分点。5-10万传统车型的销量下滑与新能源车的增长抵消后,5-10万元车型销量份额仅有14.8%,较去年下降5.5个百分点,仍偏低。

市场不强的原因是高端强低端弱,应该强化低端市场的增长。高端市场是消费升级的自然趋势。10-15万车型市场份额34%,恢复较快。近几年15万以上车型的占比持续上升,尤其是30万以上车型的占比13.6%,较去年上升2.8个百分点,体现乘用车新能源增长带来高端化发展趋势明显。

7.电池价格的下跌有利于电动车降本增效

据媒体报道,动力电池正在逐步进入0.3元/Wh时代,动力电池厂商的角色也在短短一年之间从供不应求,变成了销路无门。同时,车企在多方位加大对动力电池的控制权。

电池价格的下降虽然有些恶性,但对车市仍是很大的利好,产业链的主导权从电池企业回到整车企业,这样真正能让消费者选择成为市场的主要影响因素,只有整车企业才能有效根据消费需求调节产业链的供需状态,引导产业链

客服名称1